2019年的OLED顯示市場,真的是熱鬧非凡。尤其是年初,華為和三星折疊手機產品的競爭,背后牽引了京東方、三星兩大OLED面板制造商的“最新創造”,在社會輿論掀起一波“OLED”產業熱潮。

但是,真正的OLED行業大戲,卻并非手機產品上的創新,而是正在向大尺寸市場“延伸”的新投資。行業預計市場競爭的焦點很快會進入“OLED”賽道的新階段。

瞄準大尺寸的OLED努力

10月份,三星宣布了 13.1萬億韓元(約110億美元)的 QD-OLED電視面板的研發與生產計劃。到 2025年,三星計劃在韓國建立兩條 QD-OLED生產線,首條產線將于 2021年開始投產。三星曾經是小尺寸OLED產品長達十年的壟斷者,也是目前全球OLED面板企業唯一一個“大規模賺錢”的品牌。

依托長期OLED小尺寸產品的技術積累,三星在大尺寸OLED上的技術能力不應該被懷疑。而且作為全球最大的彩電品牌,僅僅是其自身對大尺寸OLED產品的需求都是天文數字。

而在8月29日,LG Display正式宣布,其在中國廣州建設的8.5代OLED面板生產線正式投產。這條生產線未來產能會從現在的每月6萬片基板擴大到9萬片。即便是目前的6萬片基板,也已經相當于LGD韓國大尺寸OLED面板線的產能之和。此外,LG還在韓國正在建設一條10 .5代OLED大尺寸線。

值得一提的是,LG是目前全球唯一商業量產大尺寸OLED面板的企業。但是,受到一系列技術制約,長期以來大尺寸OLED項目處于虧損狀態。另據調研數據顯示,2019年全球OLED電視出貨成長乏力,部分市場出現了萎縮:原因主要是大尺寸液晶降價迅猛,同時,OLED大尺寸產品供給緊張——尤其是LGD供給了更多的65-77英寸大尺寸OLED,造成既有產能總體切割數量的下降。

在OLED市場,韓國產業軍團的領先性不容質疑。但是,日本和我國大陸地區的企業也在努力爭取這個“戰略制高點”。

例如,11月25日,全球第一條印刷OLED量產線,在日本能美事業舉行了建成儀式。JOLED社長稱, JOLED將在中型OLED領域發動一場變革。能美工廠的生產線基板尺寸為G5.5(1,300x1,500mm),生產能力為月產能2萬片。噴墨印刷技術的采用,將讓其大尺寸化的成本下降眾多。

借助印刷OLED,讓日本顯示面板“重新”崛起,這幾乎是日本顯示產業界目前能夠抓到的“唯一機會”。作為現代平板顯示和半導體顯示技術發揚光大的發源地,日本產業界的執著不僅來自于技術自信,也來自于歷史情懷。

同樣是11月份,位于長沙的全球首條8.6代OLED面板生產線項目舉行了開工儀式。不日將正式進入打樁階段,開始施工建設。這是國內面板后來居上的第三巨頭惠科的最新項目。此前,惠科已經建設了四座8.6代液晶面板生產線。作為一個初具規模的面板企業,爭取在新的大尺寸顯示技術上建立功業是必然的事情。

值得一提的是,惠科之前的OLED面板企業,不是專注于中小尺寸產品市場,就是至少在中小尺寸產品上已經有量產線的品牌。惠科是目前唯一的不經過中小尺寸階段,直接切入大尺寸OLED面板市場的企業。這也體現了惠科在“OLED”項目上的“時間窗口機遇”緊迫感。

此外,國內排名第一和第二的京東方與華星光電,也對大尺寸OLED感興趣。京東方投資10億在合肥建設了印刷技術OLED生產實驗設施。聯系到京東方已經投資4條蒸鍍技術的6代OLED線,面向小尺寸需求市場,其印刷技術的準備顯然更多是為了挑戰未來的大尺寸OLED應用。華星光電,不僅已經建設印刷OLED實驗設施,而且公開表示在其深圳的第二條11代液晶線中,規劃部分印刷大尺寸OLED產能。

綜上所述,大尺寸OLED的吸引力已經空前提升。產業精英中扣除“技術上一直保守的臺灣軍團”都已經“涉足”。大尺寸OLED的市場較量正在從“技術路線”的研發,轉變為“產能建設”的實踐。

大尺寸OLED是行業需求和供給的結構性創新

大尺寸OLED在2019年成為行業的核心“關注點”并不意外。行業專家指出,2019年傳統液晶顯示產品進一步“過剩”、小尺寸OLED產品也已經進入“放量過剩”階段。這導致,行業的技術競爭最高點,向新目標轉移。

大尺寸液晶產品上,隨著京東方和華星光電分別投入兩條10.5/11代線的建設,以及惠科等品牌8.6代線的投產,市場結構正在經歷空前的“產能擴張”。而顯然,大尺寸液晶電視比中小尺寸電視更高的價格,讓其很難追的上數千億元巨額投資帶來的供給增長。因此,過去3年韓國面板企業大尺寸液晶產品一直在“去產能”過程之中。

另一方面,OLED在小尺寸、手機市場的銷量增加。以至于2019年出現了規模化的千元機OLED手機產品。這將進一步擠壓傳統液晶生產線的手機屏幕市場份額:這些過剩的液晶生產線,或者被直接關閉,或者改為生產大尺寸液晶面板產品。OLED對液晶的替代作用,進一步加劇了液晶顯示產品的供給過剩。

而且OLED在中小尺寸的加速滲透還在“進行時”之中。例如,以京東方為例投入和建設的4條OLED 6代線,全面進入產能爆發階段要等到2020年晚期,或者2021年早期。這是由產品線投資周期、技術爬坡周期和市場導入周期決定的。

據統計,僅僅國內市場6代OLED面板線的投入規模都已經高達10條,投資額接近4000億元人民幣。這些生產線在2021年全部投產之后,月產能高達100萬平米。如果全部用于制造手機顯示屏,按照京東方G6柔性OLED產線每張母基板可切割190個6.47英寸模組產品計算,總產能相當于每月7000萬部手機屏幕。

且新建中小尺寸OLED項目不僅包括大陸地區企業,日韓臺企業也在增加相應投入。由于這些在建項目的巨大產能,短期內以6代線為代表的中小尺寸OLED市場的投資已經“難以大幅擴張”。

“大尺寸液晶、小尺寸OLED,都有很大的市場壓力。”比如,預計今年京東方OLED手機屏出貨量會達到去年的5倍,甚至更多。同時,京東方的10.5代線的出貨能力也至少翻番。這與彩電、手機、PC等市場高度飽和的格局形成了鮮明對比。更是,大陸地區企業大張旗鼓建設OLED 6代線和液晶10.5/11代線之后,臺灣省、韓國、日本等企業投入“減慢”的原因。新聞報道稱,臺日合作的廣州10.5代線液晶廠量產時間已經推遲。

但是,市場壓力不能“否決企業之間的競爭關系”。越是有壓力,企業就越有突圍的“必要性”:大尺寸OLED和印刷技術,就成了一個“暫時空白”,卻看起來無限美好的“潛在市場”。

而且,是否能夠保住未來大尺寸顯示產業龍頭的地位,印刷和大尺寸OLED項目“具有決定性”的意義。LG、三星、惠科、JOLED、京東方、華星光電等對此都“心知肚明”。所以,2019年下半年以來,大尺寸OLED投資加速升溫。

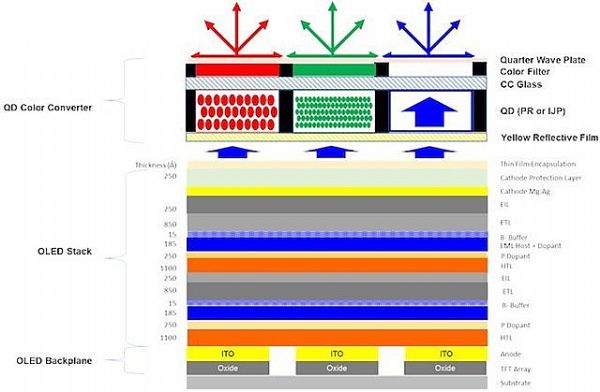

不過,在大尺寸OLED項目的前面,各個廠商都還面臨巨大的成本問題。例如,根據 Display Supply Chain的統計,一平方米的 OLED面板的成本約為 95美元。三星嶄新的QD-OLED架構,通過將LGD的白光OLED產品22層結構簡化為13層,成本渴望下降到一平方米 QD-OLED面板約 26美元。這種巨大的成本下降可能性,也是廠商努力研發新技術,躍躍欲試的根源:LGD的先發優勢被成本限制,誰率先突破了成本瓶頸,誰就能成為下一代彩電的領導者。

“王冠上的明珠璀璨耀眼。”這就是大尺寸OLED面板的吸引力。行業內企業在其他細分市場競爭加劇、面臨絕對或者相對的技術與產能過剩的背景下,突破大尺寸OLED就能突破自身的發展瓶頸。行業人士預計,未來3年,一場大規模的大尺寸OLED面板投資風暴已經在路上。中日韓的OLED競賽也將進入嶄新階段。